新型コロナウィルスによる帰国困難な外国人技能実習生の源泉徴収について

世界的に新型コロナウィルスが感染している影響で、現在日本に在住している外国人技能実習生が帰国できない状況になっています。そこで、法務省(出入国在留管理庁)は、帰国困難な外国人技能実習生を対象に「特定活動」という在留資格に変更できるようにしました。「特定活動」とは、滞在費の工面を目的に就労を希望する技能実習生を対象に、6カ月間の就労が可能となるものです。

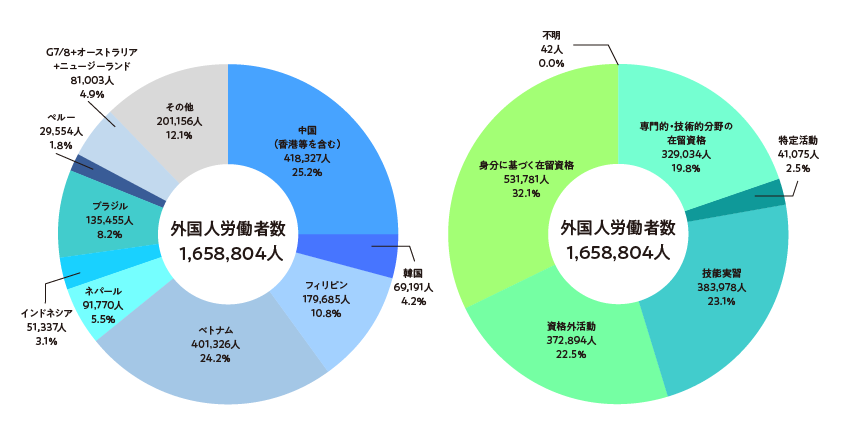

(出典):「外国人雇用状況」の届出状況まとめ(令和元年10月末現在)

通常、外国人技能実習生は、在留資格の一つである技能実習1号として1年未満での帰国を予定しているケースが多いため、所得税法上の「非居住者」に該当することが一般的ですが、特定活動への変更により、日本への入国から1年以上居所を有することとなった場合は「居住者」に該当することになります。

ここで問題となるのが、源泉所得税です。外国人技能実習生に支払う給与等にかかる給与課税の対象は、その技能実習生が「居住者」の場合は累進課税、「非居住者」の場合は国内源泉所得として20.42%での源泉徴収が必要となります。したがって、今まで技能実習1号として1年間の契約をしていた事業者は、もし外国人技能実習生が特定活動への変更を希望した場合、「居住者」に該当するため、特定活動期間中の給与計算において、累進税率にて源泉徴収を計算することとなりますので、注意が必要です。

ただし、外国人技能実習生の出身国と日本との間で、租税条約・租税協定が締結されており、その中に「事業修習者」の免税条項がある場合には、「居住者」と「非居住者」という関係はなく、その技能実習生に支払う給与等の源泉所得税は免税されることもあります。中国やタイとの租税条約が代表例です。ただし、事業修習者は日本の職業訓練所等において訓練、研修を受けた者であるため、技能実習とはいえない業務内容への変更は免税対象外となり、その事業修習者が居住者か非居住者かで源泉所得税の計算をする必要があります。

なお、現時点で、帰国困難となっている理由が新型コロナウィルスによる影響であっても、引き続き「非居住者」と取り扱うなどといった措置はなされていません。

年末調整の準備をそろそろ始められている事業主者様には、外国人技能実習生に対する源泉所得税の計算を再度確認していただければと思います。

不明点等ございましたら、ぜひ川庄公認会計士事務所までご相談ください。

川庄会計グループ 川庄公認会計士事務所 嶋村

お客様の声 2024-04-19

令和5年度の税制改正により相続税法の改正が行われました。 主な改正点は以下となります。 ① 相続時精算課税制 ...

経営コラム 2024-04-12

これまでは、申告書等を書面で提出する際に、申告書の控えと返信用封筒を同封すれば、後日収受日付印が押なつされた書類が返送されていました。 し ...

節税対策 2024-04-05

桜が満開となりました。お花見という名目で飲みに行く機会も多いのではないでしょうか。そこで会社の交際費について書いていきます。 資本金1億円以 ...

人事労務コラム 2024-03-29

2024年度税制改正関連法が3月28日の参院本会議で可決、成立し、 1人当たり4万円の定額減税が実施されることになりました。 ...

相続・事業承継コラム 2024-03-22

4月1日より相続登記の義務化が開始されます。相続登記とは被相続人の所有していた不動産(土地・建物)の名義を相続人の名義に変更することを言いま ...